Быстрые кредиты под залог недвижимости

Кредит под залог квартиры Тинькофф Банк

До 30 млн ₽!

- Условия

- Документы

- Требования

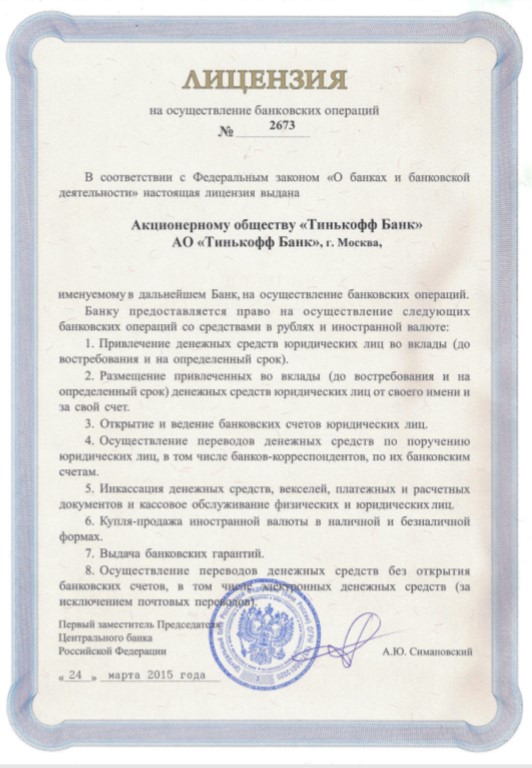

- Лицензия

| Сумма: | от 200 000 до 30 000 000 ₽ |

|---|---|

| Срок: | от 12 до 180 мес. |

| Способы получения: |

| Обязательные документы: |

|

|---|

| Возраст: | от 18 до 70 лет |

|---|---|

| Гражданство: | РФ |

Денежный кредит под залог недвижимости Совкомбанк

До 30 млн ₽!

- Условия

- Документы

- Требования

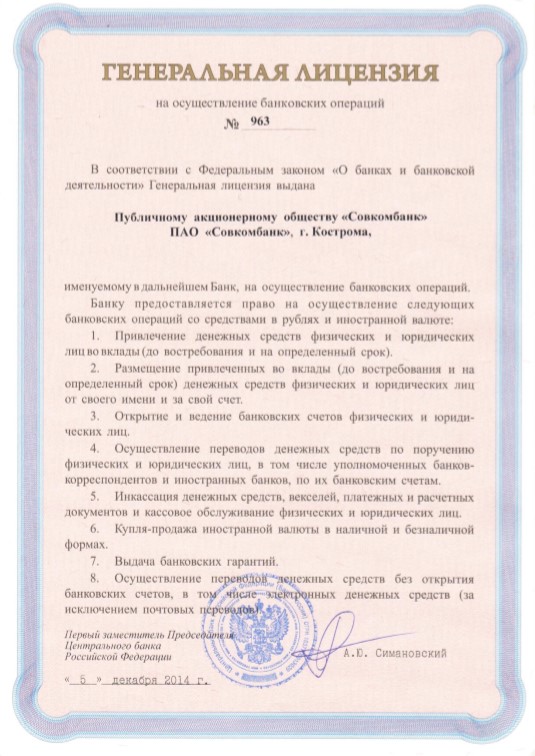

- Лицензия

| Сумма: | от 150 000 до 30 000 000 ₽ |

|---|---|

| Срок: | от 36 до 180 мес. |

| Способы получения: |

| Обязательные документы: | Паспорт гражданина РФ |

|---|---|

| Дополнительные документы: |

|

| Возраст: | от 20 до 85 лет |

|---|---|

| Гражданство: | РФ |

| Работа: |

|

Чем обеспеченные ссуды отличаются от беззалоговых кредитов

Наличие залога существенно снижает риски кредитора, а заёмщику позволяет получить в долг крупную сумму под приемлемый процент.

Для обеспеченных кредитов характерны:

- низкая ставка;

- крупный лимит — до 30 млн рублей (но не более 50-90% стоимости залога);

- длительный срок погашения — до 15-20 лет.

То есть от обычных потребительских кредитов ссуды под залог жилья отличаются увеличенными суммами и сроками под пониженный процент.

Плюсы и минусы продукта

- Высокий показатель одобрений.

- Доступность больших сумм.

- Возможность взять кредит с любой кредитной историей.

- Риск остаться без имущества в случае невыплаты долга.

- Необходимость страхования залога (дополнительные расходы).

Что требуется от заёмщика

Банки кредитуют граждан РФ с определенными ограничениями по следующим опциям:

- возраст;

- регистрация;

- трудоустройство;

- стаж работы;

- доход и пр.

Конкретные требования прописаны в условиях программ. Например, возрастной предел может стартовать и с 18 лет, и с 21 года, и старше. Верхний порог может быть ограничен пенсионным возрастом, а может достигать и 85 лет.

Стандартный пакет документов для оформления ссуды включает паспорт, СНИЛС, справку 2-НДФЛ, копию трудовой книжки и документы по залогу (экспертная оценка, свидетельство о праве собственности и др.).

В качестве залога может выступать ликвидное нежилое помещение или квартира/дом, где не прописаны недееспособные люди, в том числе дети. Конкретные требования устанавливаются внутренними правилами банка.

Порядок оформления

- Заполнение и отправка онлайн-заявки.

- Получение одобрения.

- Визит в отделение или встреча с кредитным специалистом банка для подписания документов.

- Выдача денег.

Кредиты под залог недвижимости зачисляются на счёт или карту либо выдаются наличными через кассу в банковском офисе.

Заказать обратный звонок

Заказать обратный звонок

info@bistro-credit.ru

info@bistro-credit.ru

+7 (925) 624-04-03

+7 (925) 624-04-03